2372:アイロムグループ

東京都千代田区に本社を置く、医療関連企業です。 再生医療・遺伝子治療の領域に強みを持ち、SMO(治験施設支援事業)・クリニックモールの支援・CRO(開発業務受託)などの事業を展開しています。

メイン事業であるSMO(治験施設支援事業)は比較的新しいビジネスであり日本ではまだ数社しか手掛けておりません。

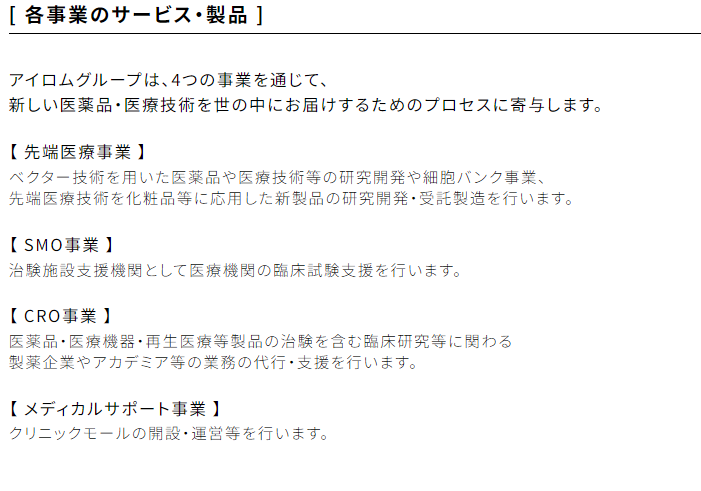

アイロムグループは以下4つの事業を展開しています。

(アイロムグループHPから引用)

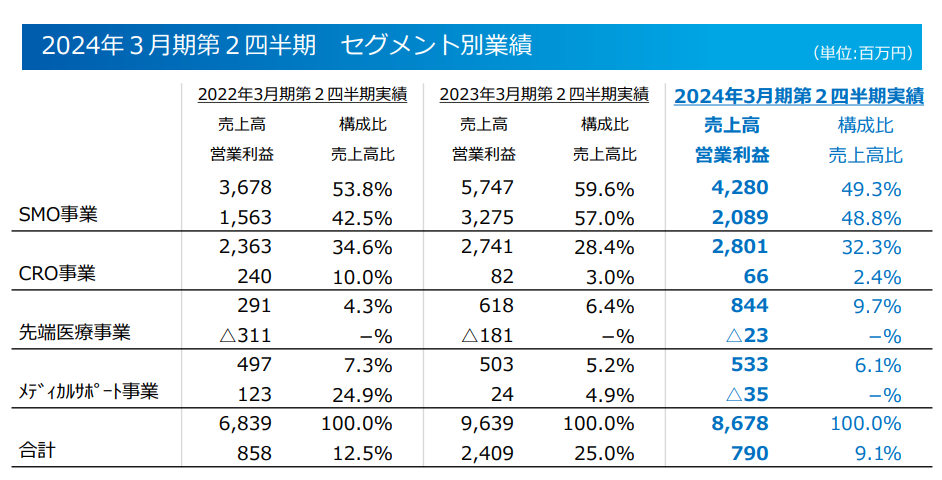

セグメント別の業績をみていきましょう。

(2024年3月期(第27期)第2四半期決算説明資料から引用)

収益の柱はSMO事業です。SMO事業は、2023年3月期第2四半期と比較すると売上高、営業利益ともに減少しています。しかし、短期収益型の大型案件を2024年度下期に予定しておりこれからの巻き返しに期待です。

CRO事業は、海外事業が堅調に推移しています。国内事業も受託業務の拡大や統計解析分野のさらなる強化により医師主導試験を始めとした新規試験を複数受託し、下期に開始予定しています。

先端医療事業は、COVID-19ワクチン「IRO203」の第Ⅰ相試験において目標症例数への投与を完了しています。他のパイプラインを含めた研究開発費が発生したことにより営業利益はマイナスになっています。

メディカルサポート事業は、引き続き各事業のさらなる拡大のために設備投資等を含めたサポートを推進しています。

アイロムグループの直近決算

2024年3月期第2四半期(2023年4月1日~2023年9月30日)の売上高は86億78百万円で前年同期比10.0%減少です。四半期利益は10億92百万円で前年同期比44.9%減少でした。

当期純利益の2024年3月期の通年予想は29億円です。2024年3月期第2四半期時点で進捗率は37.66%です。大幅な減益により進捗率は芳しくありません。業績だけをみると購入するのに躊躇してしまう銘柄です。

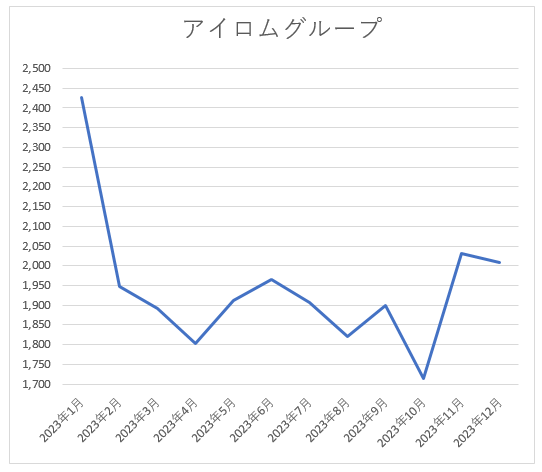

株価推移

直近1年間の株価をみてみましょう。2023年は2,400円台からスタートしましたが、下落基調の一年間でした。2024年1月19日の終値は2,007円でした。

最終利益(億円)

| 期間 | 最終利益(億円) |

| 2020年3月期 | 12 |

| 2021年3月期 | 13 |

| 2022年3月期 | 19 |

| 2023年3月期 | 25 |

| 2024年3月期 (会社予想) | 29 |

当期純利益の2024年3月期の通年予想は29億円です。2024年3月期第2四半期時点で進捗率は37.66%です。大幅な減益により進捗率は芳しくありません。業績だけをみると購入するのに躊躇してしまう銘柄です。

配当推移

| 期間 | 中間 | 期末 | 合計 |

| 2024年3月期 (予想) | 40円 | 40円 (予想) | 80円 (予想) |

| 2023年3月期 | 25円 | 30円 | 55円 |

| 2022年3月期 | 20円 | 25円 | 45円 |

| 2021年3月期 | 20円 | 20円 | 40円 |

| 2020年3月期 | 20円 | 20円 | 40円 |

配当金は3期連続の増配です。2024年度3月期の配当予想は80円になっており、高配当株としては魅力的な銘柄です。

株価等指標データ(2024年1月19日時点)

| 企業名 | 株価 コード | 株価 | PER | PBR | 配当金 | 配当利回り | 配当性向 |

| アイロムグループ | 2372 | 2,007 | 8.4 | 1.88 | 80円 | 3.99% | 26.2 % |

PBRは1.88倍で市場平均を上回り割高感があります。配当利回りは3.99%であり、もう少し値が下がったら購入したいと考えています。配当性向は26.2%であり、増配する余力があるため今後の配当金にも期待です。

アイロムグループの投資判断

もう少し値が下がったら購入したいです。再生医療・遺伝子治療分野は、2030年まで年率30%以上の成長率で拡大することが見込まれています。配当利回りが4%近くで3期連続増配であり高配当株投資の対象として考えています。